Druhý dôchodkový pilier po 17 rokoch – na čo by sme mali pamätať?

Veru, bolo to už v roku 2004, kedy sa na Slovensku začala odvážna dôchodková reforma. Ľudia ďalej platia doteraz nezmenených 18 % zo svojho zárobku na dôchodok. Tí, ktorí sa rozhodli uzavrieť zmluvu o starobnom dôchodkovom sporení, čiže vstúpili do 2. piliera, presmerovali polovicu (aktuálne tretinu) svojich povinných odvodov na svoje súkromné dôchodkové účty. Budúci dôchodcovia sa vtedy rozdelili na dve kategórie podľa toho, ako sa dobrovoľne rozhodli a aj každý človek do veku 35 rokov veku si dnes môže vybrať:

- Priebežný systém (1. pilier) – platím odvody len do Sociálnej poisťovne a spolieham sa len na dôchodok od štátu. Tu je užitočné zdôrazniť, že sa nič nesporí, ale vyzbierané peniaze od pracujúcich sa okamžite každý mesiac minú na dôchodky a ešte veľká časť peňazí chýba. Hovoríme, že systém má schodok (deficit).

- Priebežný + kapitalizačný pilier (1. + 2. pilier) – platím do Sociálnej poisťovne, ktorá mi tretinu mojich odvodov presmeruje na môj súkromný dôchodkový účet v dôchodkovej správcovskej spoločnosti (DSS). Zvyšné dve tretiny zostávajú v Sociálnej poisťovni, ale okamžite sú minuté na dôchodky súčasných dôchodcov.

Neexistuje teda výber medzi dvoma piliermi ako si mnohí myslia, v prvom pilieri zostávame v obidvoch prípadoch.

Zatiaľ, čo naši najbližší susedia Česká republika, Maďarsko a Poľsko rovnako zaviedli 2. dôchodkový pilier a neskôr ho zrušili a úspory obyvateľstva znárodnili, u nás napriek sústredeným útokom Ficových vlád 2. pilier dodnes existuje, je v ňom už viac ako 1,6 milióna sporiteľov a celkový majetok budúcich dôchodcov viac ako 10 miliárd EUR.

Počet sporiteľov starobného dôchodkového sporenia k 31.12.2020

| DSS | Počet sporiteľov |

| Allianz | 469 367 |

| UNIQA (AXA) | 379 839 |

| NN (AEGON) | 344 476 |

| Poštová banka | 122 067 |

| VÚB Generali | 310 428 |

| Spolu | 1 626 177 |

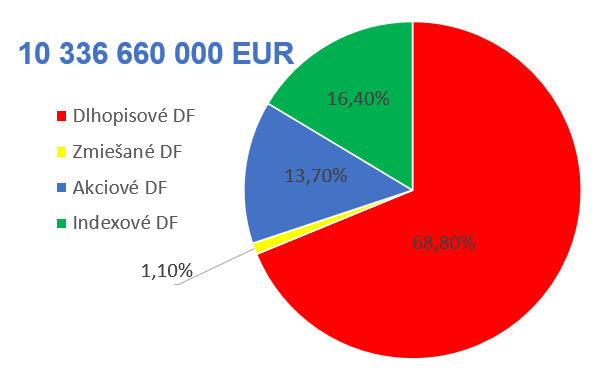

Majetok v dôchodkových fondoch k 31.12.2020

Ficove útoky na druhý pilier by sme si mali zapamätať

A mohlo tam byť aj 5-krát viac majetku a omnoho viac účastníkov, nebyť brutálnych zásahov, ktoré sporiteľov výrazne poškodili a systém systematicky deformovali. Ukázalo sa, že najväčším problémom 2. piliera nie sú výkyvy na finančných trhoch, ale politické riziká.

Nezodpovední a chamtiví politici vidia 2. pilier ako veľké hlinené prasiatko, ktorým majú pokušenie kedykoľvek zatriasť alebo ho rozbiť, aby z neho vypadli miliardy, a tak môžu plátať diery v rozkradnutých verejných financiách.

Róbert Fico 4-krát otvoril 2. pilier a nabádal ľudí, aby z neho vystupovali. Rétorika bola pritom naozaj primitívna, od strašenia a poloprávd až po neskrývané lži. Postupne počas týchto štyroch otvorení vyhnal zo systému približne 350 000 ľudí.

V roku 2009 bol znížený príspevok z 9 % na 4 % z vymeriavacieho základu. Napríklad pri hrubom zárobku 1 000 € už sporiteľovi neprišlo na jeho osobný dôchodkový účet 90 €, ale z mesiaca na mesiac len 40 €. Toto potom Radičovej vláda upravila na postupné zvyšovanie na 6 % od roku 2024.

Rovnako v roku 2009 bolo zavedené pravidlo, podľa ktorého mali DSS-ky povinnosť dosahovať kladný výsledok z investovania na polročnej báze, inak by „stratu“ doplácali z vlastného, preto museli z „bezpečnostných dôvodov“ predávať akciové tituly v najnevhodnejšom čase, keď boli kurzy akcií na minimálnych hodnotách. Ak si spomínate, v rokoch 2008 a 2009 zúrila hypotekárna kríza a trhy boli dole.

Mimoriadne negatívnym zásahom bolo v roku 2013 aj presunutie všetkých dôchodkových úspor sporiteľov do dlhopisových fondov automaticky zo zákona. Zákon prikazoval, že ak sa do 30.4.2013 sporiteľ individuálne neprihlási, aby podal žiadosť o zotrvaní v indexovom alebo v akciovom fonde, budú jeho investície na dôchodkovom účte v dlhopisovom dôchodkovom fonde. To samozrejme drvivá väčšina ľudí nepostrehla, preto odrazu prestali ich úspory zarábať.

Prehľad útokov na druhý dôchodkový pilier a počet vystúpivších sporiteľov

| Rok | Ficove útoky na 2. pilier | Vystúpilo |

| 2008 | 1. otvorenie 2P od 1.1.2008 do 30.6.2008 | 106 000 |

| 2009 |

| 66 000 |

| 2012 | 3. otvorenie 2P od 1.9.2012 do 31.1.2013 | cca 80 000 |

| 2013 | Povinné presunutie všetkých úspor do dlhopisových fondov | |

| 2015 | 4. otvorenie 2P od 15.3.2015 do 15.6.2015 | nad 100 000 |

| Spolu vyhnal Fico z 2. piliera | cca 350 000 |

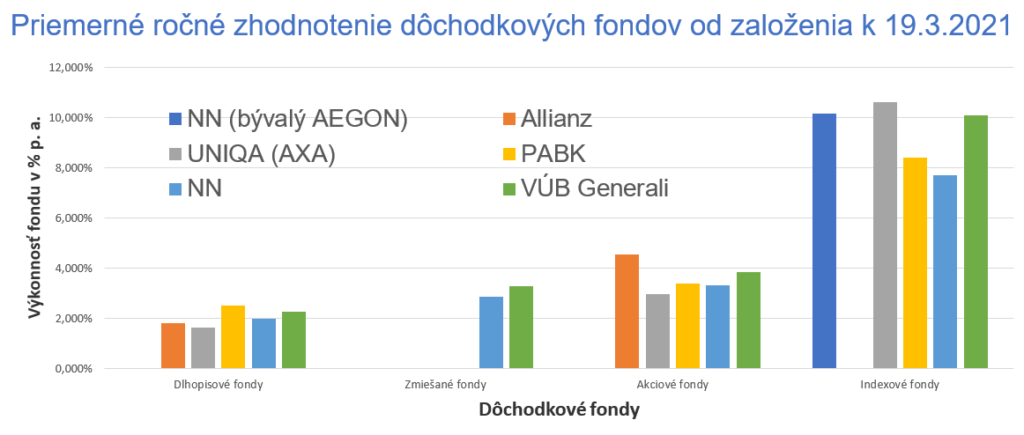

Dlhopisové fondy generujú priemerný ročný výnos okolo 2 %, čo nepokrýva ani infláciu. A bude horšie, pretože úročenie napr. štátnych dlhopisov niektorých krajín dosahujú dokonca záporné úrokové sadzby.

To spôsobilo deformáciu v štruktúre dôchodkových úspor, keď 68 % peňazí je v dlhopisových dôchodkových fondoch. Pred týmto zásahom to bolo naopak, pretože väčšina prostriedkov bola v akciových fondoch.

Na druhej strane indexové fondy, ktoré stihol zaviesť minister Jozef Mihál za vlády Ivety Radičovej, dosahujú dlhodobé priemerné výnosy okolo 10 % ročne.

Koľko naše peniaze v 2. pilieri zarábajú?

Podľa mňa peniaze v 2 pilieri zarábajú menej ako by sme si zaslúžili, a to najmä z vyššie spomenutých príčin opakovaných útokov na systém. Ďalšou príčinou sú nelogické poplatky, ktoré sú rovnaké vo všetkých fondoch všetkých dôchodkových správcovských spoločností, až môžeme mať podozrenie, že ide o nejaký druh kartelovej dohody.

Napr. v dlhopisových fondoch sú pomerne vysoké poplatky, DSS teda vždy zarobí, pričom sporiteľ nezarobí ani na prekonanie inflácie, čo je nespravodlivé. A na druhej strane v indexovom fonde, ktorý funguje tak, že len kopíruje nejaký vopred stanovený index a nie je potrebné ho manažovať, preto si vyžaduje minimálne náklady, je poplatok rovnako vysoký ako v aktívne spravovanom akciovom fonde. V tomto by sa mal v budúcnosti zaviesť poriadok.

Výkonnosť dôchodkových fondov v 2. pilieri

Ďalším nezdravým javom je zlá štruktúra akciových fondov. Pravidlá umožňujú, aby dlhopisy tvorili až 80 % majetku akciového fondu. Potom sa pýtam, čo je to za akciový fond, keď napr. reálne 60 až 70 % majetku je v dlhopisoch. Výsledkom sú dlhodobé výnosy okolo 4 %, čo je na akciový fond naozaj tragické.

Kvôli poriadku pripomínam, že výkonnosť dôchodkových fondov sa rovnako ako pri klasických podielových fondov vždy uvádza po odrátaní všetkých poplatkov, čiže ako čistý výnos. Napr. keď vám správcovská spoločnosť povie, že vaše peniaze zarobili 4 %, tak sú to skutočné 4 % očistené od všetkých zrážok.

Ako tieto informácie môžete využiť?

- Ak ešte nie ste v 2. dôchodkovom pilieri a máte do 35 rokov, okamžite tam vstúpte. Nič to nestojí a nemá to žiadne nevýhody. Len presmerujete tretinu svojich povinných odvodov na súkromný dôchodkový účet. Oslovte licencovaného agenta, uzavrite zmluvu s niektorou DSS-kou a vyberte si indexový fond. Môžeme vám to vybaviť aj my na diaľku, stačí vyplniť formulár.

- Ak už ste v 2. pilieri, skontrolujte si na infolinke vašej DSS, do akého fondu sporíte. Ak do dlhopisového, okamžite ho zmeňte na indexový.

- Ak neviete, či ste alebo nie ste sporiteľom v 2. pilieri, zavolajte na infolinku Sociálnej poisťovne a opýtajte sa na to.

- Ak chcete zmeniť DSS-ku (nielen dôchodkový fond), choďte osobne do ktorejkoľvek pobočky Sociálnej poisťovne, pri okienku ukážte občiansky preukaz a vypýtajte si akceptačný list kvôli zmene DSS-ky. Do 5 minút vám vydajú originál akceptačného listu a potom postupujte podľa bodu 1.

Nedávno som sa zúčastnil debaty o 2. pilieri na pokračovanie.